Cálculo do ICMS na Entrada de CT-e – Determinação pela UF do Remetente e Destinatário

1. Contexto

Empresas que contratam transportadoras recebem o CT-e (Conhecimento de Transporte Eletrônico) e devem realizar sua correta escrituração fiscal no ERP, garantindo a adequada definição de:

- CFOP

- Alíquota de ICMS

- Base de cálculo

- Crédito fiscal (quando aplicável)

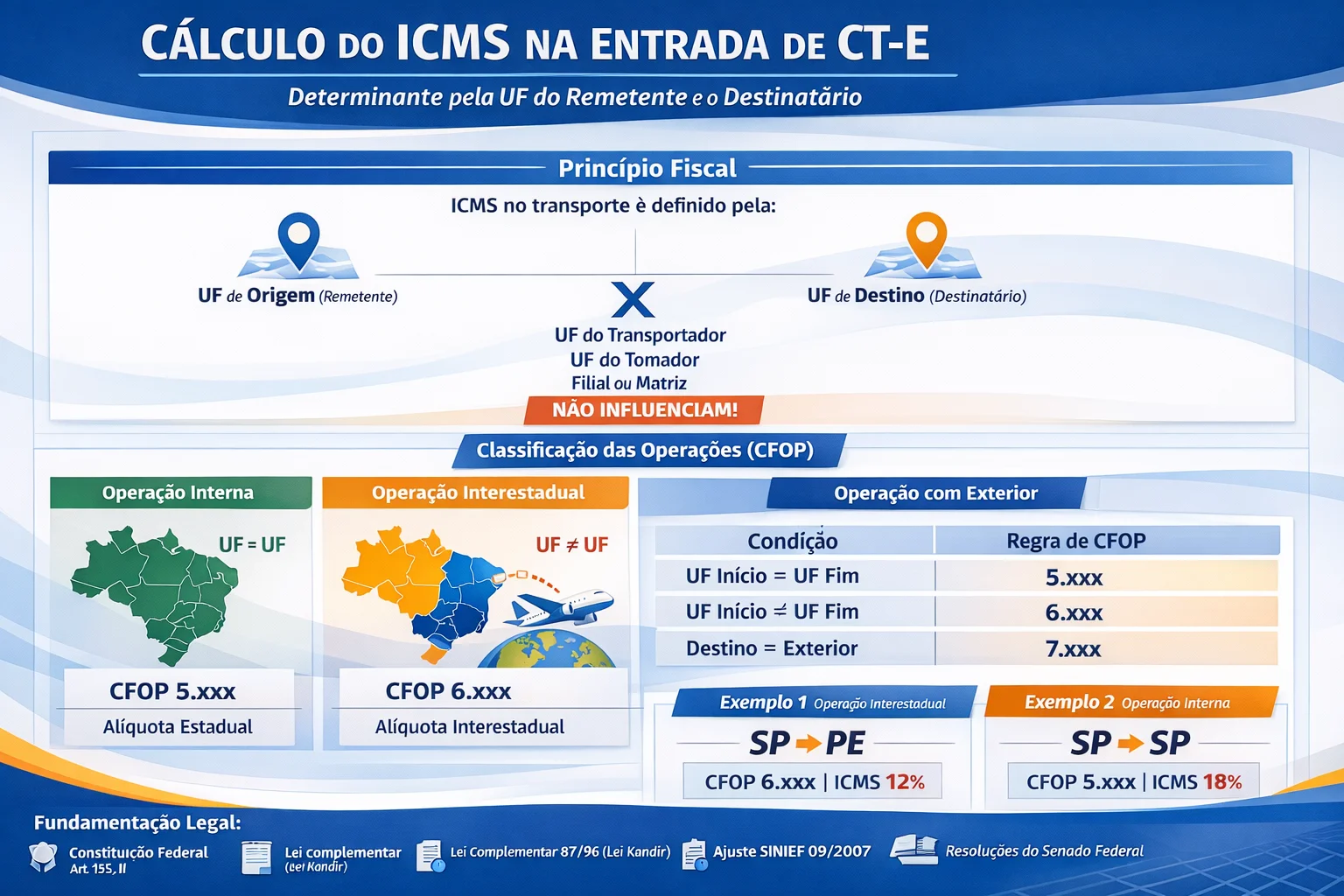

Um dos erros mais comuns na entrada do CT-e decorre da definição incorreta da natureza da prestação (interna ou interestadual), muitas vezes baseada na UF do transportador ou do tomador do serviço — critério que não encontra respaldo legal.

2. Regra Fiscal Determinante

Princípio Técnico-Jurídico

O ICMS incidente sobre o transporte é determinado exclusivamente pelo percurso da prestação, ou seja:

- UF de início da prestação (Remetente)

- UF de término da prestação (Destinatário)

A caracterização da operação como interna ou interestadual decorre da comparação entre essas duas UFs.

Não influenciam na definição da alíquota:

- UF do transportador

- UF do tomador do serviço

- UF da filial do tomador

- Local de emissão do CT-e

3. Classificação da Natureza da Prestação

3.1 Operação Interna — CFOP 5.xxx

Critério:

- UF de início = UF de término

- Destino ≠ Exterior

Alíquota:

- Alíquota interna prevista no Estado de início da prestação (conforme RICMS estadual)

3.2 Operação Interestadual — CFOP 6.xxx

Critério:

- UF de início ≠ UF de término

- Destino ≠ Exterior

Alíquota:

- Alíquotas interestaduais definidas pelo Senado Federal

3.3 Operação com Exterior — CFOP 7.xxx

Critério:

- UF de término = EX

Procedimento:

- Regras específicas aplicáveis às prestações vinculadas a operações de exportação

4. Matriz de Validação de CFOP (Implementação no ERP)

| Condição Fiscal | Regra de CFOP |

|---|---|

| UF início = UF fim (≠ EX) | CFOP inicia com 5 |

| UF início ≠ UF fim (≠ EX) | CFOP inicia com 6 |

| UF fim = EX | CFOP inicia com 7 |

Essa validação deve ocorrer antes da confirmação da entrada e da escrituração no SPED Fiscal.

5. Definição da Alíquota de ICMS

A alíquota deve ser definida exclusivamente com base em:

- UF de início da prestação

- UF de término da prestação

A parametrização baseada na UF do transportador ou do tomador configura erro técnico e pode gerar inconsistência na apuração do imposto.

6. Exemplos Práticos

Exemplo 1 — Operação Interestadual

- Remetente: SP

- Destinatário: PE

Natureza: Interestadual CFOP: 6.xxx Alíquota: 12% (regra interestadual aplicável conforme Resolução do Senado)

Exemplo 2 — Operação Interna

- Remetente: SP

- Destinatário: SP

Natureza: Interna CFOP: 5.xxx Alíquota: 18% (alíquota interna conforme RICMS/SP)

7. Exemplo Numérico Completo: Cálculo do ICMS a Recuperar

Além de classificar a natureza da operação, o ERP precisa calcular o valor do ICMS destacado no CT-e, que poderá (ou não) ser aproveitado como crédito fiscal pelo tomador do serviço, conforme a atividade da empresa.

Cenário: transporte de mercadorias de SP para PE, valor do frete de R$ 2.000,00, alíquota interestadual de 12%.

Base de Cálculo do ICMS = Valor do Frete = R$ 2.000,00

ICMS destacado no CT-e = Base de Cálculo × Alíquota

ICMS destacado no CT-e = R$ 2.000,00 × 12% = R$ 240,00Se a empresa tomadora do serviço for contribuinte do ICMS e o transporte estiver vinculado a uma operação tributada (por exemplo, transporte de mercadoria para revenda), esse valor de R$ 240,00 pode, em regra, ser apropriado como crédito fiscal, abatendo o ICMS a recolher em operações futuras. Se a operação subsequente for isenta ou não tributada, o crédito pode ser vedado ou estornado, conforme a legislação de cada Estado — por isso a importância de vincular corretamente o CT-e à operação de origem no ERP.

8. Erros Comuns na Prática

- Usar a UF do transportador para definir CFOP: é o erro mais frequente. A UF da transportadora (empresa que presta o serviço) é irrelevante para a natureza fiscal — o que importa é de onde a carga saiu e para onde vai.

- Ignorar a UF de término real quando há redespacho ou subcontratação: em operações com múltiplos trechos, a UF de término considerada deve ser a do destino final da prestação principal, não de cada trecho intermediário isoladamente.

- Aproveitar crédito de ICMS sobre frete vinculado a operação isenta: gera passivo fiscal por crédito indevido, identificável em auditorias do Fisco.

- Não bloquear a gravação quando CFOP e UFs são incoerentes: permite a entrada de documentos fiscais tecnicamente inválidos, que só serão descobertos na apuração do SPED — quando já é mais custoso corrigir.

10. Implementação Recomendada no ERP

10.1 Regras de Negócio

-

Capturar automaticamente:

- UF de início

- UF de término

-

Determinar a natureza:

- Se UF início = UF fim → Interna

- Se UF início ≠ UF fim → Interestadual

- Se UF fim = EX → Exterior

-

Validar coerência entre:

- CFOP

- Natureza da prestação

- Alíquota aplicada

-

Bloquear gravação em caso de divergência.

11. Resultado Esperado com a Adequação

- Conformidade com a legislação do ICMS

- Coerência na geração do SPED Fiscal

- Redução de risco de autuações

- Padronização da regra entre filiais

- Segurança jurídica e técnica

12. Base Legal

A fundamentação normativa para a definição da natureza da prestação de transporte e da incidência do ICMS encontra respaldo nos seguintes dispositivos:

-

Constituição Federal de 1988

- Art. 155, II — Competência dos Estados para instituir ICMS sobre prestações de transporte interestadual e intermunicipal.

-

Lei Complementar nº 87/1996 (Lei Kandir)

- Art. 2º, II — Incidência do ICMS sobre prestação de serviço de transporte interestadual e intermunicipal.

- Art. 11, II, “a” — Define como local da prestação o do início do serviço de transporte.

-

Ajuste SINIEF 09/2007

- Institui o CT-e e define sua estrutura, incluindo os campos obrigatórios de UF de início e término da prestação.

-

Resoluções do Senado Federal que fixam as alíquotas interestaduais do ICMS (ex.: Resolução nº 22/1989 e alterações posteriores).

-

Regulamentos do ICMS (RICMS) de cada Estado, que disciplinam as alíquotas internas e procedimentos específicos.

Conclusão

A definição do ICMS no CT-e não é uma decisão operacional, mas consequência direta da legislação tributária.

A natureza da prestação deve refletir exclusivamente o percurso da carga — origem e destino — garantindo aderência normativa, consistência sistêmica e segurança fiscal.

Comentários

Não foi possível carregar os comentários no momento.

Deixe seu comentário